Mulai dari kenaikan harga emas tahunan tertinggi hingga pelemahan USD Global berlanjut. Apa yang dapat dipelajari untuk 2026?

2025 menjadi tahun yang menantang sekaligus rewarding bagi investor. |

|

|

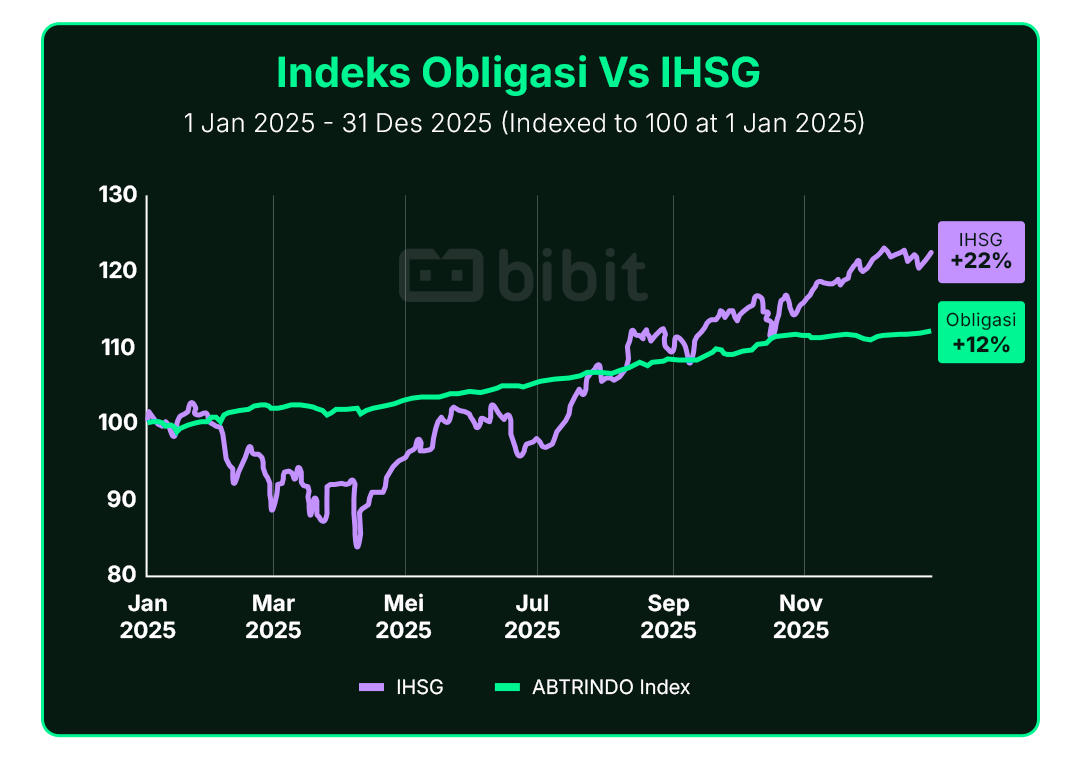

| | Obligasi dan saham mencatat performa terbaik dalam beberapa tahun terakhir: obligasi +12%, sementara saham +22% sepanjang 2025. | | | Reksa Dana Pasar Uang di Bibit juga mencetak rata–rata net return +4,6% di 2025. | | | Meski begitu, perjalanan investasi tetap diwarnai volatilitas dan ketidakpastian global. | | |

|

|

| Emas: Cerminan Sentimen Global | | |

|

|

| | Sepanjang 2025, harga emas naik sekitar +70%, kenaikan tahunan tertinggi setelah lebih dari 4 dekade. All-time high di atas USD4.500/oz. | | | Strategi beberapa bank sentral di dunia untuk mengalihkan sebagian aset dari instrumen berbasis USD ke emas dan pemangkasan suku bunga, terutama oleh The Fed, menjadi beberapa faktor di balik kenaikan tersebut. | | | Kinerja emas di 2025 menjadi salah satu indikator meningkatnya kehati–hatian investor global di tengah ketidakpastian kebijakan dan geopolitik. | | |

|

|

| Selisih Suku Bunga AS–Indonesia Menyempit | | |

|

|

Pergeseran kebijakan moneter global menuju suku bunga yang lebih longgar. Bank Indonesia (BI) termasuk yang paling awal memulai kebijakan pelonggaran moneter.

|

| | Sepanjang 2025, BI pangkas suku bunga -125 bps ke 4,75%, lebih dari The Fed (-75 bps). Selisih suku bunga AS dan Indonesia sempat menyentuh 0,5% pada September 2025. | | | Dampaknya, volatilitas Rupiah meningkat dan jadi salah satu alasan BI menahan suku bunga di akhir 2025. | | |

|

|

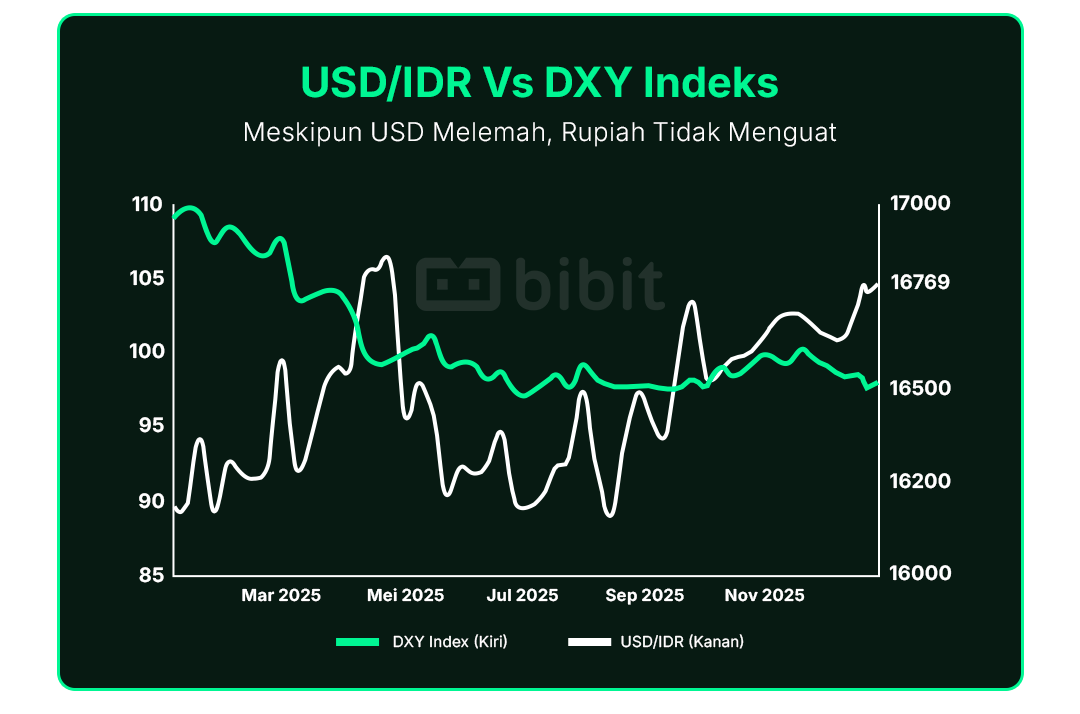

Pelemahan USD Global Berlanjut,

Namun Rupiah Tidak Menguat | | |

|

|

DXY Index: indeks yang mengukur nilai USD terhadap enam mata uang utama dunia |

|

|

Sepanjang 2025, Rupiah cenderung bergerak fluktuatif dan melemah -3,65% YoY. Kombinasi tekanan eksternal dan pemangkasan suku bunga BI secara agresif sempat menekan nilai tukar Rupiah hingga Rp16.870 (April), dengan rata–rata 2025 di level Rp16.488 (vs 2024: Rp15.870). |

Di tengah pelemahan rupiah, respons pasar terhadap pemangkasan suku bunga belum optimal karena lambatnya transmisi. Namun, outlook perekonomian seiring waktu membaik: |

|

|

| | 1H25: Pertumbuhan PDB masih di bawah 5% akibat sikap wait-and-see, perang dagang, dan efisiensi anggaran. | | | 2H25: Mulai terlihat pemulihan, terutama 4Q25. Pertumbuhan kredit dan keyakinan konsumen meningkat, didukung injeksi likuiditas Rp276 triliun dan stimulus fiskal lainnya. | | |

|

|

| Volatilitas Tinggi dan Rotasi Aset | | |

|

|

| | Perjalanan 2025 tidak mulus. IHSG sempat terkoreksi ~15% YTD dan menutup semester I di -2,2%, seiring melemahnya sentimen dan foreign outflow yang memuncak pada Juli 2025. | | | Di saat yang sama, obligasi menguat, didorong siklus pemangkasan BI Rate dan foreign inflow yang memuncak di Agustus. Obligasi menutup paruh pertama dengan return +5,3%, mengungguli saham. | | | Memasuki paruh kedua 2025, saham mulai kembali unggul sejak September seiring membaiknya sentimen global pasca pemangkasan suku bunga The Fed. Yield obligasi pemerintah menurun & sempat menyentuh level 5,96% (Oktober 2025), kali kedua dalam 10 tahun terakhir yield obligasi Indonesia berada di bawah 6%. | | | Penurunan yield mendorong investor asing melakukan profit taking di obligasi, diikuti pergeseran foreign flow dari obligasi ke saham sejak September 2025. | | |

|

|

| Bonds & Mutual Funds Performance | | |

|

|

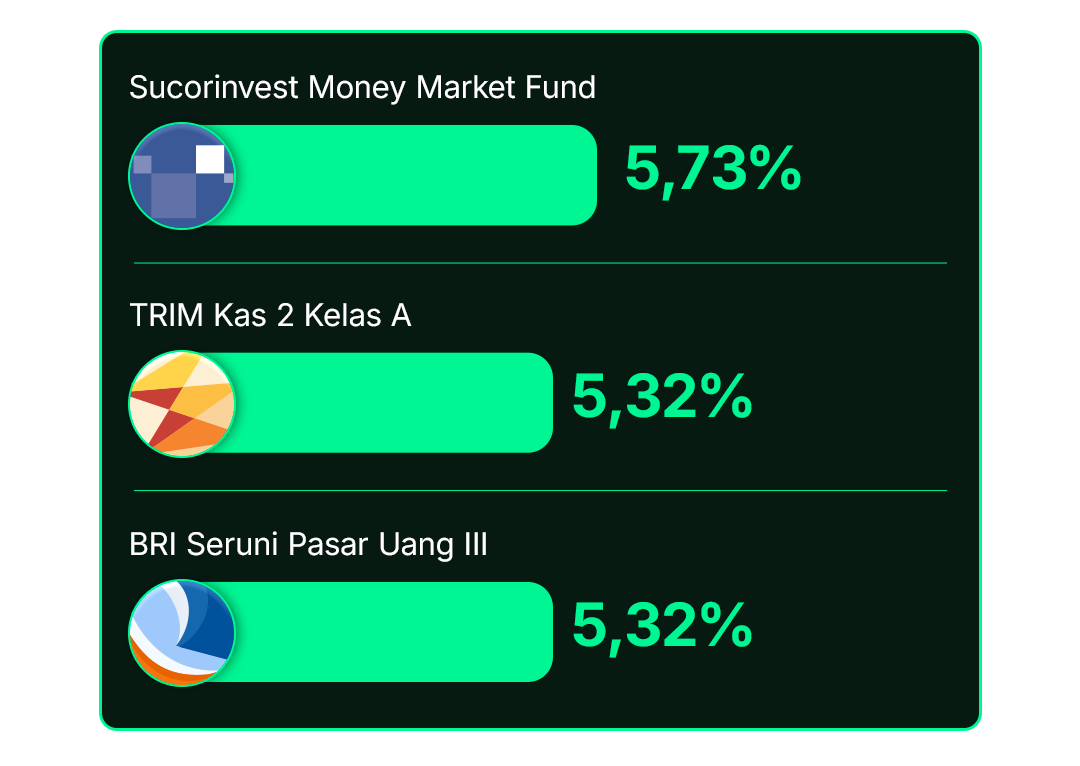

Performa Top Reksa Dana Pasar Uang di Bibit

|

Return reksa dana per 30 Desember 2025. Berdasarkan data historis, tidak menjamin kinerja di masa depan. |

|

|

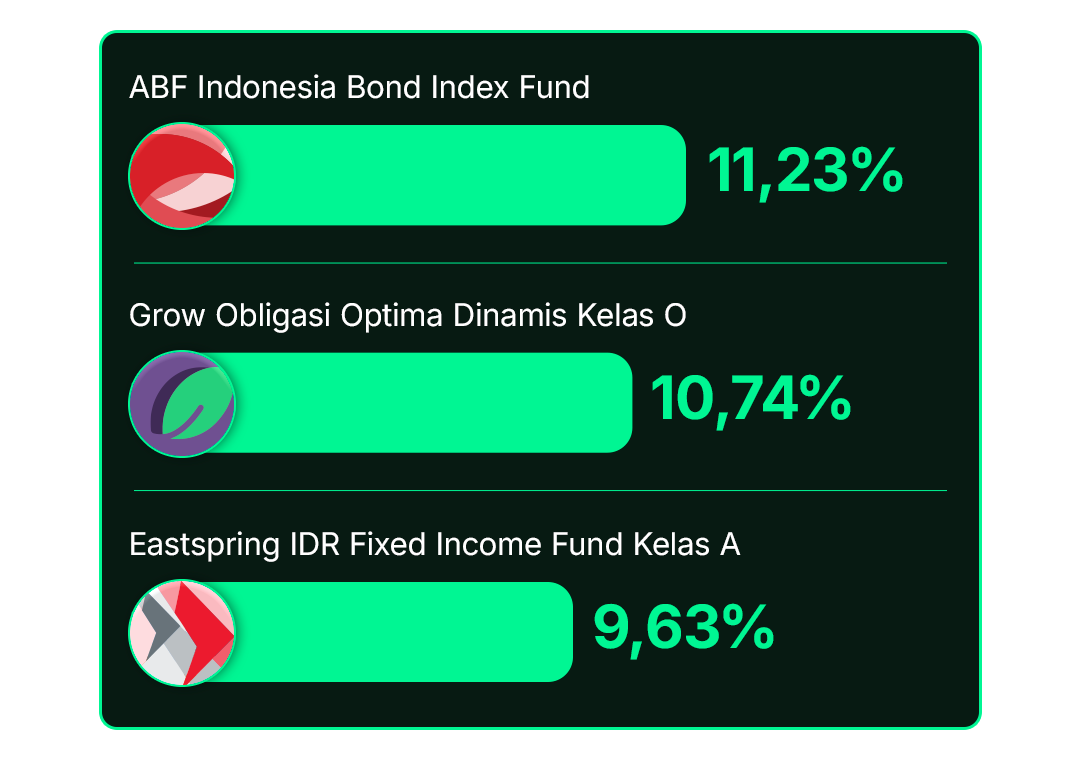

Performa Top Reksa Dana Obligasi di Bibit

|

Return reksa dana per 30 Desember 2025. Berdasarkan data historis, tidak menjamin kinerja di masa depan. | |

|

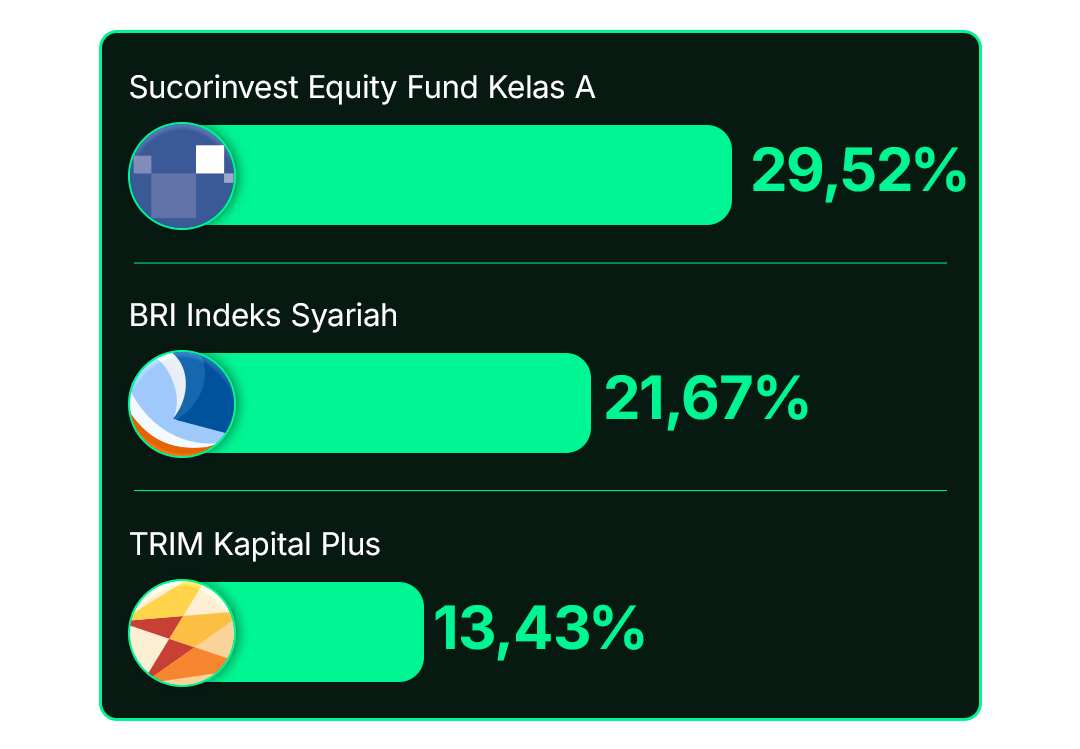

Performa Top Reksa Dana Saham di Bibit

| Return reksa dana per 30 Desember 2025. Berdasarkan data historis, tidak menjamin kinerja di masa depan. |

|

|

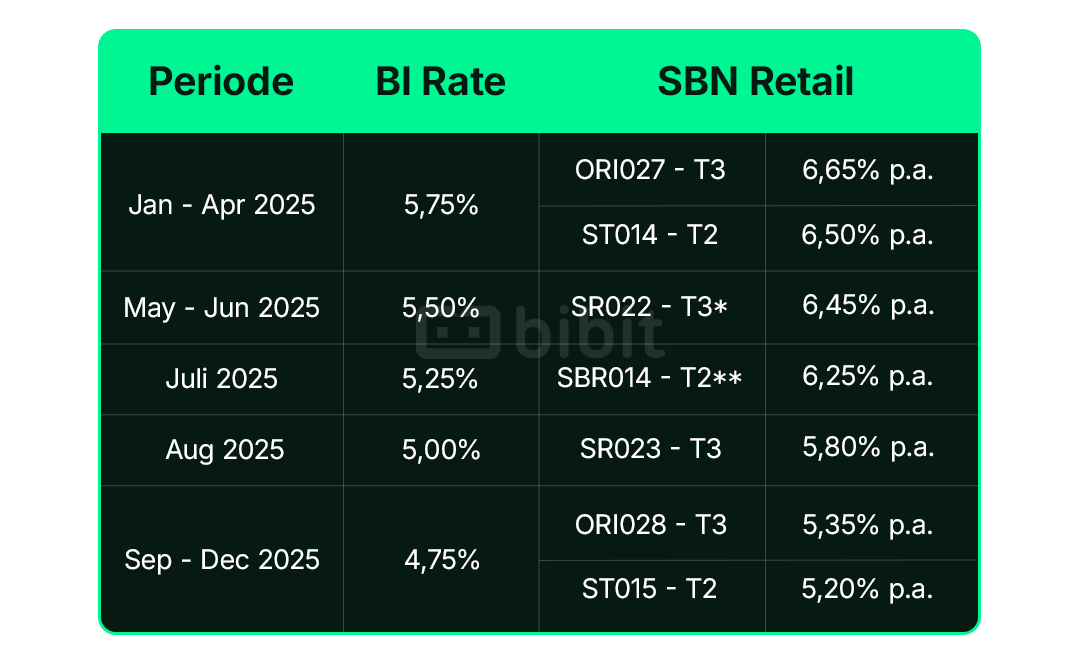

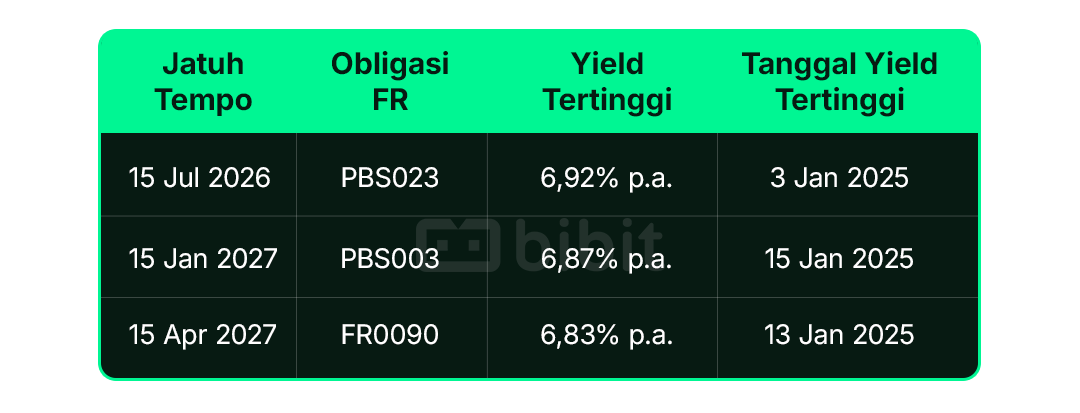

Performa Obligasi FR dan Penawaran SBN Retail di Bibit

| *Penawaran SR022 dilakukan pada 16 Mei 2025 sementara BI rate cut 21 Mei 2025 **Penawaran SBR014 dilakukan pada 14 Juli 2025 sementara BI rate cut 18 Juli 2025 |

Sumber: Bibit, per 30 Desember 2025 |

|

|

2025 menjadi tahun yang baik bagi investor, meski diwarnai volatilitas tinggi.

|

|

|

| | Pasar obligasi sempat turun dari +2,4% ke +0,9% (April), sementara pasar saham mengalami dua kali trading halt, pertama sejak periode Covid. | | | Meski demikian, obligasi dan saham akhirnya menutup tahun dengan salah satu return terbaik sejak periode Covid-19. | | |

|

| Memasuki 2026, Apa yang Perlu Dicermati?

|

|

|

| | Arah kebijakan dan kecepatan penurunan suku bunga The Fed. | | | Pelemahan USD dan dampaknya ke arus dana global. | | | Realisasi pertumbuhan ekonomi Indonesia. | | | Potensi rotasi kinerja Emerging Markets vs Developed Markets. | | |

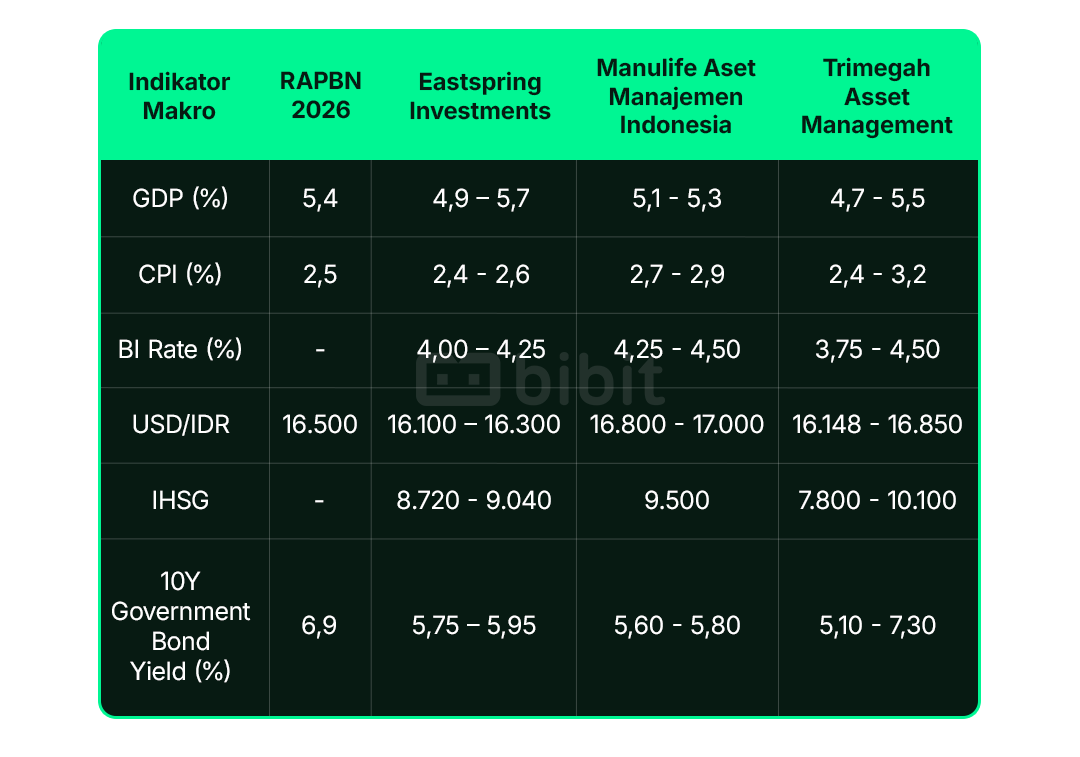

Proyeksi Makroekonomi dan Market di 2026

|

|

|

Sumber: RAPBN 2026 dan proyeksi berbagai Manajer Investasi (Eastspring Investments, Manulife Aset Manajemen Indonesia, Trimegah AM) Disclaimer: Data di atas merupakan proyeksi. Tidak menjamin hasil di masa depan dan dapat berubah sewaktu-waktu sesuai kondisi pasar. |

|

|

Kuncinya adalah untuk menyusun portofolio yang sesuai dengan profil risiko dan tingkat kenyamanan masing-masing, agar tidak mudah terpengaruh oleh fluktuasi pasar yang memicu panic selling ataupun ikut-ikutan tanpa memiliki conviction yang kuat. |

|

|

Disclaimer: Konten dibuat untuk tujuan edukasi dan bukan merupakan rekomendasi untuk membeli/menjual produk tertentu. |

|

|

Email ini dikirim oleh PT Bibit Tumbuh Bersama, Agen Penjual Efek Reksa Dana (APERD) yang terdaftar dan diawasi oleh Otoritas Jasa Keuangan. Informasi di dalam email ini bersifat rahasia dan hanya ditujukan bagi investor yang menggunakan APERD PT Bibit Tumbuh Bersama dan menerima email ini. Dilarang memperbanyak, menyebarkan, dan menyalin informasi rahasia ini kepada pihak lain tanpa persetujuan PT Bibit Tumbuh Bersama.

Reksa dana merupakan produk pasar modal dan bukan produk APERD. APERD tidak bertanggung jawab atas risiko pengelolaan portofolio yang dilakukan oleh Manajer Investasi. Semua investasi mengandung risiko dan adanya kemungkinan kerugian atas nilai investasi. Kinerja masa lalu tidak mencerminkan kinerja di masa depan. Kinerja historikal, keuntungan yang diharapkan dan proyeksi probabilitas disediakan untuk tujuan informasi dan ilustrasi.

Untuk informasi lebih lanjut, klik di sini.

|

Copyright © 2026. All rights reserved. |

|

|

|

.png)

.png)

Tidak ada komentar:

Posting Komentar